消费管理摘要:,,消费管理对于避免过度借贷负担至关重要。通过合理的预算规划和消费决策,我们可以有效管理个人财务。建议制定明确的消费计划,避免冲动购物,并理性评估自身经济能力。定期检查个人信用状况和借贷情况,确保不超负荷借贷。保持适度的储蓄,以应对突发经济压力。教育消费者理解借贷风险,并学会使用金融工具进行财务管理,是预防过度借贷的关键。

本文目录导读:

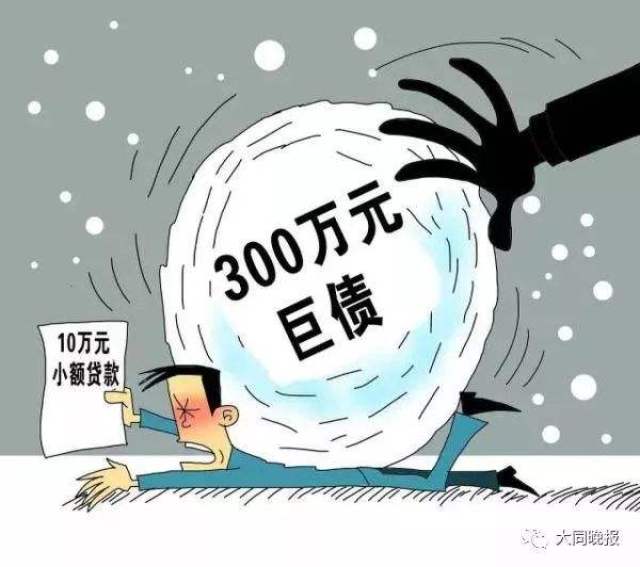

随着现代生活节奏的加快,借贷消费已成为许多人的生活方式,信用卡、消费贷款等金融产品为消费者提供了更多的支付选择,使得借贷消费变得更为便捷,这种消费模式也带来了过度借贷的风险,导致个人财务状况紧张甚至破产,如何避免过度借贷负担,进行有效的消费管理,成为我们不得不面对的重要问题。

认识借贷消费的利弊

借贷消费在一定程度上方便了我们的生活,让我们能够在短时间内拥有心仪的商品或服务,过度借贷消费可能导致个人财务状况恶化,产生沉重的负债压力,我们需要认清借贷消费的利弊,理性看待借贷消费。

1、借贷消费的优势:

(1)提前享受:通过借贷消费,我们可以提前拥有心仪的商品或服务。

(2)应对突发情况:在紧急情况下,借贷消费可以帮助我们应对临时资金短缺。

(3)优化现金流:通过合理利用信贷资金,我们可以优化现金流,提高生活质量。

2、借贷消费的弊端:

(1)负债压力:过度借贷消费可能导致个人负债累积,产生沉重的还款压力。

(2)利率风险:贷款通常需要支付一定的利息,长期借贷可能增加利息支出,提高财务成本。

(3)信用风险:无法按时偿还贷款可能导致信用记录受损,影响个人信用评级。

消费管理策略

为了避免过度借贷负担,我们需要制定合理的消费管理策略,以下是一些有效的消费管理策略:

1、设定预算:制定每月的预算,包括固定支出和可变支出,确保我们的消费在预算范围内,避免过度借贷。

2、理性消费:在购买商品或服务时,我们应该根据自己的实际需求和经济能力进行理性消费,避免盲目跟风或冲动消费。

3、储蓄积累:建立储蓄习惯,为未来的需求做好准备,通过储蓄,我们可以在面对突发情况或心仪商品时,有更多的选择余地。

4、多元化收入来源:在条件允许的情况下,寻求多元化的收入来源,提高收入水平,降低负债压力。

5、审慎借贷:在借贷消费时,我们应该审慎选择贷款产品,了解贷款利率、还款期限等关键信息,确保我们有能力按时偿还贷款。

应对过度借贷的方法

如果不幸已经陷入了过度借贷的困境,我们应该采取以下措施来应对:

1、停止借贷:我们应该停止继续借贷,控制负债规模不再扩大。

2、梳理债务:整理我们的债务情况,了解每笔贷款的还款期限、利率等信息,制定还款计划。

3、增加收入:寻找额外的收入来源,如兼职工作、副业等,增加收入以减轻负债压力。

4、节约开支:在负债期间,我们应该尽量减少不必要的开支,优先偿还高息贷款。

5、寻求帮助:如果无法自行解决过度借贷问题,我们可以寻求专业机构或亲朋好友的帮助,共同制定还款计划。

消费管理对于我们避免过度借贷负担至关重要,我们应该认清借贷消费的利弊,制定合理的消费管理策略,审慎借贷,如果不幸陷入过度借贷的困境,我们应该勇敢面对,采取应对措施,通过有效的消费管理和应对方法,我们可以避免过度借贷带来的负面影响,实现财务自由。

辽ICP备2020012908号-1

辽ICP备2020012908号-1