摘要:在家庭理财中,长期与短期投资策略是不可或缺的。长期策略注重稳健增值,通过投资股票、基金、房产等实现资产增值,需充分考虑风险承受能力和市场趋势。短期策略则更注重资金流动性和安全性,如定期存款、购买货币市场基金等。家庭应根据自身经济状况、风险承受能力和资金需求,灵活调整长短策略的比例,以实现财富最大化。

本文目录导读:

随着经济的发展和个人财富的不断增长,家庭理财已成为人们生活中不可或缺的一部分,家庭理财涉及诸多方面,其中长期与短期投资策略的制定是核心环节,本文将探讨家庭理财中如何平衡长期与短期投资策略,以实现财富的稳健增长。

家庭理财的长期投资策略

1、设定长期财务目标

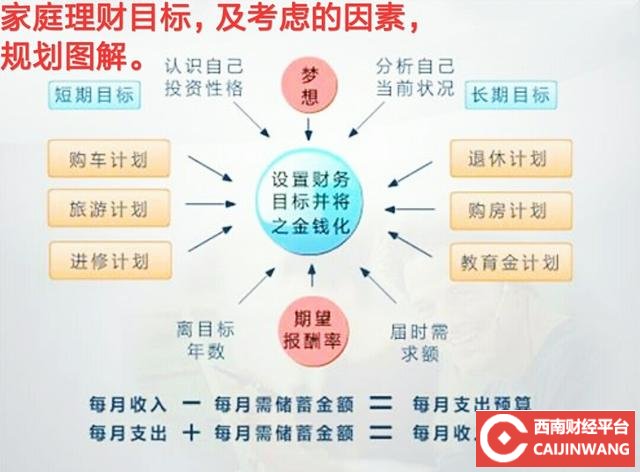

家庭理财的长期策略首先要从设定长期财务目标开始,这些目标通常包括积累退休资金、子女教育基金、购房计划等,明确的目标有助于家庭在制定投资策略时有一个清晰的方向。

2、投资多元化

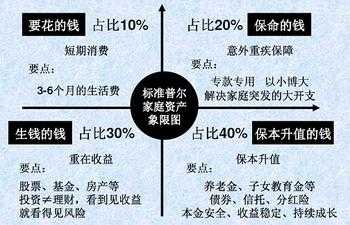

长期投资策略中,投资多元化是降低风险、实现收益稳定的关键,多元化投资意味着将资金分散投资于股票、债券、现金、商品、房地产等多个领域,这样,即使某一领域出现波动,其他领域的投资也能为家庭财富提供保护。

3、稳健的投资心态

长期投资策略需要家庭具备稳健的投资心态,投资过程中,市场波动是不可避免的,家庭应以平和的心态看待市场的短期波动,关注长期收益,避免频繁交易和投机行为。

家庭理财的短期投资策略

1、现金流管理

短期投资策略主要关注现金流的管理,家庭应了解自身的收支状况,合理规划短期支出,确保现金流的畅通,在此基础上,可以考虑将一部分短期闲置资金用于购买货币市场基金等短期理财产品,以获取一定的收益。

2、把握市场机遇

短期投资策略需要家庭密切关注市场动态,把握市场机遇,当市场出现短期利好消息时,家庭可以考虑适当增加投资,以获取更高的收益,但需要注意的是,把握市场机遇的同时,也要防范风险,避免盲目跟风。

3、灵活调整投资组合

短期投资策略下,家庭需要根据市场变化灵活调整投资组合,当某一领域的投资出现较大波动时,家庭可以考虑调整投资组合的比例,以降低风险,也可以关注新兴投资领域,适时进入,以获取更高的收益。

长期与短期投资策略的平衡

在家庭理财中,长期与短期投资策略的平衡至关重要,长期投资策略注重稳健增值和风险控制,而短期投资策略则关注现金流管理和市场机遇的把握,家庭需要根据自身的财务状况、风险承受能力和投资目标来平衡这两种策略。

在平衡长期与短期投资策略时,家庭还需要考虑以下因素:

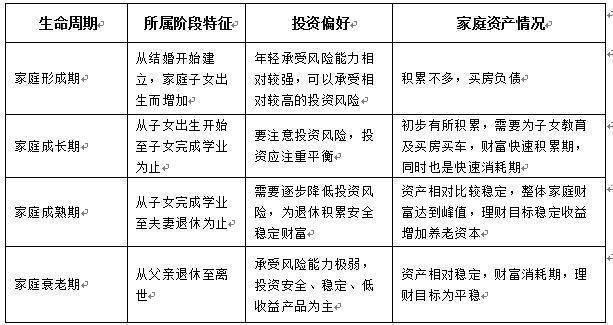

1、家庭生命周期:不同生命周期阶段的家庭理财需求不同,年轻家庭可能更注重长期积累,而中老年家庭可能更注重短期收益。

2、风险偏好:家庭的风险偏好也是制定策略的重要因素,风险承受能力较强的家庭可以在长期和短期策略中适当提高投资风险,以获取更高收益;风险承受能力较弱的家庭则应注重稳健投资,降低风险。

3、市场环境:市场环境的变化对投资策略的制定有很大影响,在牛市时期,家庭可以考虑增加短期投资;在熊市时期,则应注重长期投资的稳健性。

家庭理财中的长期与短期投资策略是相辅相成的,长期投资策略注重稳健增值和风险控制,为家庭财富的长期增长奠定基础;短期投资策略则关注现金流管理和市场机遇的把握,为家庭财富提供短期收益,家庭需要根据自身情况平衡这两种策略,以实现财富的稳健增长,在制定策略时,家庭还需要考虑生命周期、风险偏好和市场环境等因素,以制定更加合适的投资策略。

辽ICP备2020012908号-1

辽ICP备2020012908号-1