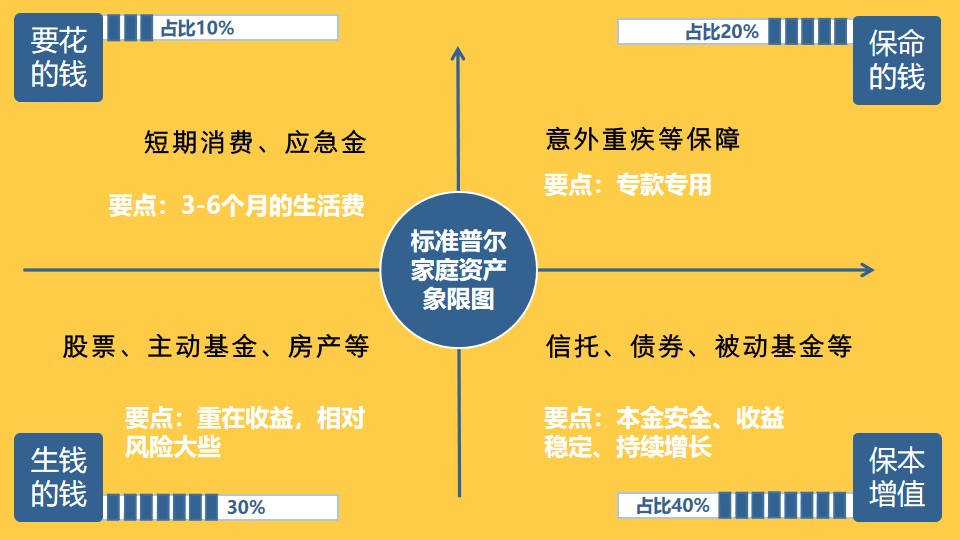

摘要:在家庭理财中,理财产品选择与配置至关重要。家庭成员需根据自身的风险承受能力、投资目标和时间规划,合理选择储蓄、债券、股票、基金等理财产品。应注重资产配置多元化,以降低风险并提高收益稳定性。在理财过程中,还应定期审视和调整投资组合,以适应家庭财务状况和市场环境的变化。科学选择和配置理财产品是家庭实现财富增值的关键。

本文目录导读:

随着经济的发展和个人财富的增长,家庭理财已成为日常生活中不可或缺的一部分,如何选择和配置理财产品,使家庭资产实现保值增值,是每个家庭都需要面对的问题,本文将探讨家庭理财中的理财产品选择与配置,帮助读者更好地进行家庭财务管理。

家庭理财的重要性

家庭理财,就是通过对家庭资产的有效管理,实现家庭资产的保值增值,从而提高家庭的整体生活水平,在日益复杂的经济环境下,合理地进行家庭理财,对于家庭的长期稳定发展具有重要意义。

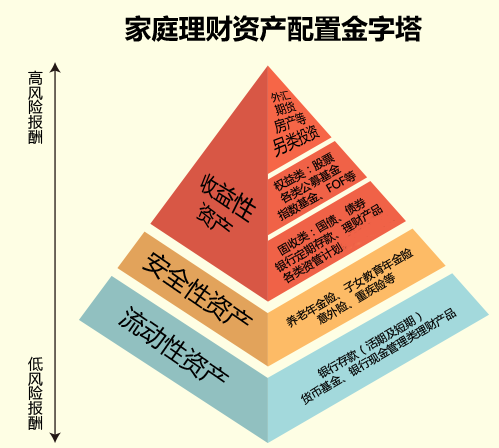

理财产品选择

1、银行存款

银行存款是最常见的理财产品,其安全性较高,风险较低,银行存款的收益率相对较低,对于追求较高收益的家庭来说,可能无法满足其需求。

2、债券

债券是另一种常见的理财产品,其收益率较银行存款稍高,风险也相对较低,购买债券可以为家庭理财提供一定的固定收益。

3、股票

股票是一种具有较高风险的理财产品,但其收益率也相对较高,对于有一定风险承受能力的家庭来说,适当投资股票可以实现资产的增值。

4、互联网金融产品

近年来,互联网金融产品逐渐兴起,如余额宝、P2P等,这些产品具有较高的收益率和灵活性,但风险也相对较高,在选择互联网金融产品时,家庭需要根据自身的风险承受能力进行投资。

5、保险产品

保险产品可以为家庭提供风险保障,如寿险、健康险等,在家庭理财中,适当配置保险产品可以为家庭提供全面的风险保障。

理财产品配置策略

1、根据家庭生命周期进行配置

家庭的生命周期不同,理财的需求和风险偏好也会有所不同,在年轻时期,家庭可以承受较高的风险,可以适当配置股票等高风险产品;在中年时期,家庭需要兼顾收益和风险,可以配置债券、互联网金融产品等;在老年时期,家庭需要注重保本和保值,可以配置银行存款、保险产品等。

2、根据家庭的财务状况进行配置

家庭的财务状况也是决定理财产品配置的重要因素,如果家庭的收入较高且稳定,可以适当增加高风险产品的配置比例;如果家庭的收入较低或不稳定,应以稳健为主,配置较低风险的理财产品。

3、多元化配置

多元化配置是降低风险的有效方法,家庭在配置理财产品时,应将资金分散投资到不同的领域和品种,避免过度集中在一两个领域或品种上,这样可以降低整体投资风险,提高资产的安全性。

注意事项

1、了解产品的特点和风险

在选择理财产品时,家庭需要了解产品的特点和风险,确保自己能够承担产品的风险,不要盲目追求高收益而忽视风险。

2、不要过度借贷投资

家庭在理财过程中,不要过度借贷投资,过度借贷会增加家庭的财务风险,一旦市场出现波动,可能会导致家庭资产损失。

3、理性对待市场波动

市场波动是不可避免的,家庭在理财过程中,需要理性对待市场波动,不要盲目跟风或恐慌抛售,要根据自己的投资策略和市场情况,做出理性的决策。

家庭理财中的理财产品选择与配置是一个复杂而重要的问题,家庭需要根据自身的实际情况和市场情况,选择合适的理财产品并进行合理配置,通过合理的理财规划和投资,可以实现家庭资产的保值增值,提高家庭的整体生活水平。

辽ICP备2020012908号-1

辽ICP备2020012908号-1