摘要:家庭理财的关键在于实现储蓄与投资的平衡策略。为实现财务稳健,家庭需注重储蓄,确保应急资金储备充足。投资也是增值资产的重要手段。在理财过程中,家庭应根据自身风险承受能力、投资期限和目标,合理选择投资产品。平衡储蓄与投资,既能保障资金安全,又能获得可观收益,是实现家庭财富增长的关键。

本文目录导读:

随着经济的发展和个人财富的增长,家庭理财已成为我们日常生活中不可或缺的一部分,如何妥善管理家庭财富,实现储蓄与投资的平衡,是每一个家庭都需要面对的问题,本文将探讨家庭理财的重要性,以及如何在储蓄与投资之间寻找平衡策略。

家庭理财的重要性

1、财富保值:通过理财,我们可以有效避免财富受到通货膨胀的影响,保持其价值。

2、财富增值:通过合理的投资,我们可以获得收益,使财富增长。

3、风险规避:理财不仅有助于我们增加收入,还可以帮助我们规避一些经济风险。

储蓄与投资的平衡策略

1、根据家庭生命周期调整策略:家庭的生命周期包括初创期、成长期、成熟期和衰老期,在不同的阶段,家庭的收入、支出、储蓄和投资需求都会有所不同,我们需要根据家庭生命周期来调整储蓄与投资策略,在初创期,可能需要更多的储蓄来满足生活开销和应急需求;而在成长期,可能会有更多的闲置资金用于投资,以实现财富增值。

2、储蓄是基础:储蓄是家庭理财的基石,它为我们的日常生活提供了保障,使我们能够在面临突发事件时有一定的经济储备,我们应该根据家庭的收支情况,设定一定的储蓄目标,确保有足够的资金用于应对突发事件。

3、投资是手段:投资是家庭理财中实现财富增值的重要手段,通过投资,我们可以获得更多的收入,但投资也伴随着风险,我们需要根据家庭的风险承受能力、投资期限和目标来选择适合的投资产品,在投资时,我们需要充分了解投资产品的特性,做到理性投资,避免盲目跟风。

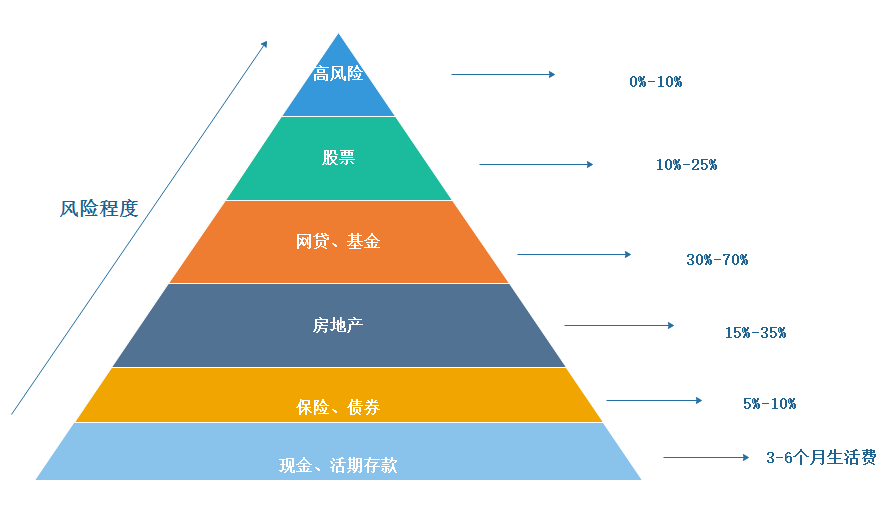

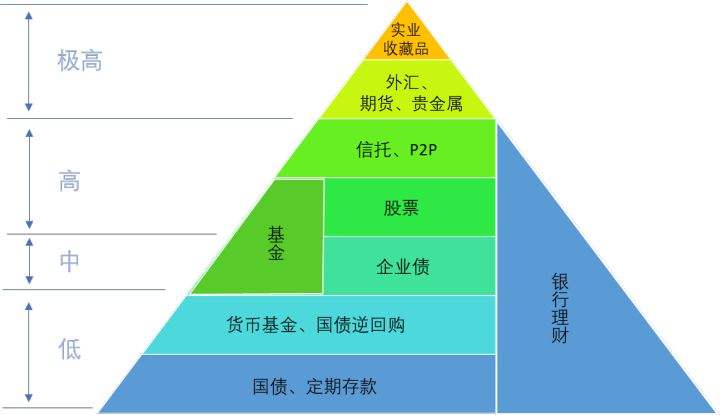

4、多元化投资策略:为了降低投资风险,我们可以采取多元化投资策略,多元化投资意味着将资金分散投资于不同的领域和资产类别,如股票、债券、房地产、黄金等,这样,即使某个领域或资产类别出现波动,也不会对整个投资组合造成过大的影响。

5、长期规划:家庭理财需要长期规划,我们不能只关注眼前的利益,在制定投资策略时,我们需要考虑家庭的长期目标,如子女的教育、养老、医疗等,这样,我们可以确保家庭在不同阶段都有稳定的收入来源,实现财富的可持续发展。

6、定期检查与调整:家庭理财是一个持续的过程,我们需要定期检查家庭的财务状况和投资组合的表现,根据市场变化和家庭经济状况进行调整,这样,我们可以确保家庭的理财策略始终与家庭目标保持一致。

家庭理财是一门需要不断学习和实践的技艺,在储蓄与投资之间寻找平衡,需要我们根据家庭的生命周期、收支情况、风险承受能力等因素进行综合考虑,通过合理的规划和调整,我们可以实现家庭财富的保值和增值,为家庭的未来提供坚实的经济基础,希望本文能为广大读者提供一些有用的建议,帮助大家更好地管理家庭财富。

辽ICP备2020012908号-1

辽ICP备2020012908号-1